Giải bài toán an cư cho gia đình trẻ: Thuê nhà hay mua chung cư?

14/05/2021

3445

3445

Mua nhà để “an cư, lạc nghiệp” hay thuê nhà để đỡ áp lực về tài chính là bài toán đau đầu đặt ra cho các gia đình trẻ.

Thông thường, nếu đi vay tiền để mua nhà, người vay sẽ phải chịu gánh nặng và áp lực về tài chính nhưng được sở hữu tài sản riêng. Trong khi đó, việc ở nhà thuê lại khiến người thuê nhà cảm thấy không thoải mái, nhưng có thể dành tiền tích lũy để sử dụng cho những việc khác. Mỗi chọn lựa đều có ưu nhược điểm của nó, bắt buộc mỗi gia đình trẻ phải cân nhắc thật cẩn thận.

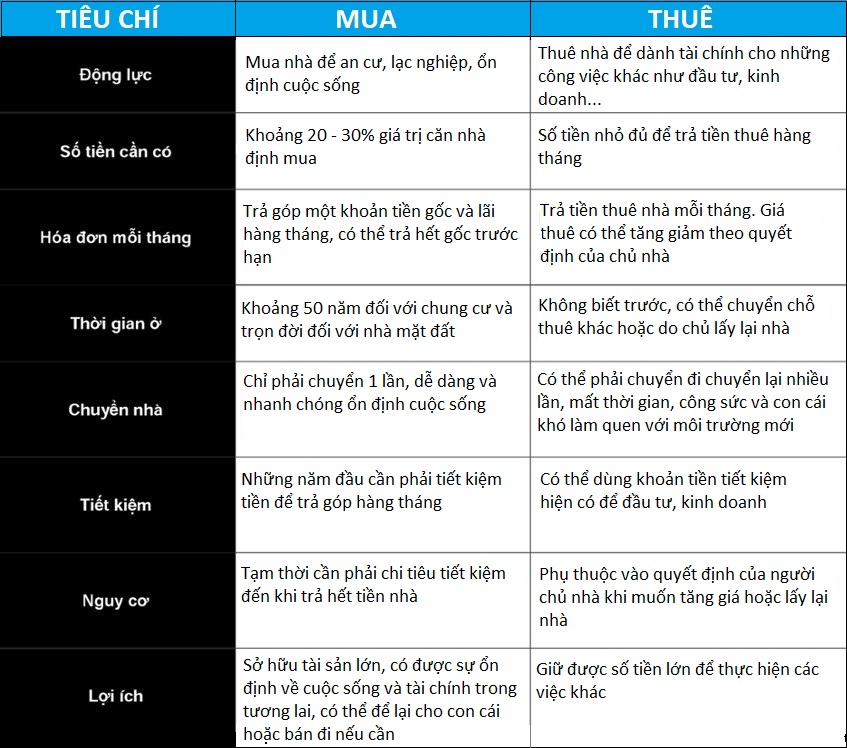

So sánh lợi, hại của việc thuê nhà hay mua chung cư

Anh Tuấn (Thái Hòa, Nghệ An) mất 1 năm đắn đo suy nghĩ, bàn lên tính xuống với vợ để quyết định mua một căn hộ chung cư tại TP Vinh, với mong muốn thoát cảnh ở trọ nay đây mai đó để ổn định công việc 2 vợ chồng cũng như việc học hành của con cái.

Với số tiền tiết kiệm khoảng 240 triệu đồng, anh Tuấn dự kiến vay thêm bạn bè, họ hàng nội ngoại khoảng 150 triệu đồng để đủ 30% giá trị căn hộ, số còn thiếu sẽ vay ngân hàng. Với thu nhập của 2 vợ chồng gần 20 triệu đồng/tháng, vợ chồng anh dự tính đủ sức để trả tiền gốc và lãi vay hàng tháng cho ngân hàng mà vẫn đảm bảo được chi tiêu của gia đình.

Căn hộ anh Tuấn chọn mua nằm tại vị trí trung tâm TP Vinh nhưng có tầm tài chính vừa phải, phù hợp với các gia đình trẻ

Theo tính toán, nếu tỷ lệ tiết kiệm cho năm đầu tiên của một cặp vợ chồng đều đi làm (lương khoảng 20 triệu một tháng trở lên như anh Tuấn) là 30% thu nhập. Sau 3 năm, một gia đình trẻ có thể tiết kiệm khoảng 200 triệu đồng. Từ năm thứ tư trở đi, tỷ lệ tiết kiệm tăng 20 - 30% so với những năm đầu (do mức lương tăng và thời điểm này mọi thứ đã đi vào quỹ đạo). Nếu có ý định mua một căn hộ hạng trung có giá 1,2 tỷ đồng tại TP Vinh, thì sau 5 năm, gia đình anh Tuấn đã đủ chi trả gần 50% giá trị căn hộ. Phần còn lại có thể vay từ ngân hàng hoặc từ gia đình hoặc các mối quan hệ.

Trên thực tế, mua nhà sẽ rẻ hơn thuê nếu người dân có khả năng chi trả tốt. Chỉ cần mua được căn nhà đầu tiên bằng vốn tự có, vốn vay ngân hàng hay mượn người thân, khả năng tích lũy tài chính của người sở hữu nhà có thể tăng lên theo thời gian nhờ giá nhà liên tục tăng tốc đồng thời tiết kiệm được chi phí thuê. Bài toán thuê nhà rẻ hơn mua chỉ đặt trong bối cảnh người mua thiếu hụt dòng tiền, không có khả năng trả góp hàng tháng bên cạnh đảm bảo nhu cầu cuộc sống, và trong những giai đoạn đặc biệt khiến giá thuê hạ xuống 10 - 15%.

Giá bất động sản liên tục tăng tốc là một trong những lý do khiến phần lớn chọn mua nhà hơn đi thuê

Ông Hoàng Hải, một chuyên gia tư vấn bất động sản cho hay: “Việc mua nhà về cơ bản sẽ có lợi hơn vì giá trị bất động sản sẽ tăng theo thời gian và có thể tăng nhiều hơn tỷ lệ lạm phát hoặc lãi ngân hàng. Trong khi nếu thuê nhà khoảng chục năm thì sẽ mất nguyên ngôi nhà theo giá hiện tại, mà lại bất tiện nhiều thứ và không bao giờ được sở hữu tài sản của riêng mình. Giải pháp tối ưu nhất là nên mua nhà, tính toán sao cho lãi vay và nợ gốc phải trả hàng tháng không vượt tiền thuê nhà. Lý tưởng nhất là không vay quá 50% giá trị của căn nhà và tiền trả nợ hàng tháng không được quá 50% mức thu nhập của gia đình”.

Để giảm áp lực về tài chính, người trẻ hoặc những gia đình mua nhà lần đầu nên hướng tới các dự án chung cư với tầm giá vừa phải và có ngân hàng hỗ trợ. Tại TP Vinh, một trong những chung cư rất được lòng các gia đình trẻ có thu nhập vừa phải là Cửa Tiền Homes với vị trí trung tâm, đa dạng tiện ích về thể thao, học tập, được hỗ trợ vay vốn bởi nhiều ngân hàng và đặc biệt có thể dọn vào ở ngay và đã có cộng đồng sinh sống ổn định.

“Tiền thuê là tiền mất, còn tiền mua nhà vẫn là tiền của mình” là quan điểm rất được ủng hộ của một gia đình vừa mua chung cư. Tuy nhiên, lựa chọn nào vẫn phải phụ thuộc vào tình hình tài chính và khả năng chi trả lãi suất hàng tháng của gia đình bạn.

Tin tức liên quan

TIN TỨC KHÁC

BÁO CHÍ NÓI VỀ ĐẤT XANH BẮC TRUNG BỘ